波动阻力的神话(第1部分)

”每当我们赔钱的市场波动。我们称之为波动阻力。”

- - - - - -两位数的数字

- - - - - -山姆·皮特曼

“我们每年的回报,更容易挥发的我们有更少的钱。我们称之为“波动阻力。“我也喜欢称之为波动税”。

- - - - - -Creekside伙伴

“投资波动10%面临拖累回报率为0.50%。拖长很快随着波动性的增加。”

- - - - - -保罗•Bouchey CFA;Vassilii Nemtchinov;亚历克斯Paulsen;和大卫·m·斯坦

可怕的东西!但是阅读这些文章,我发现自己想,这是真的吗?许多神话一样,都有一个真理的内核。但波动性的解释是一个活跃的力量,“拉”回报,要花你的钱,是不正确的。

在第1部分中,我们将探讨的关键问题,理解几何平均数。在第2部分中,我们将这种理解参数波动阻力。

你在体力。

记得从物理隔离体图类,对象的图纸与箭头代表部队吗?阻力是一个共同的力量,现在当一个对象通过空气或水等介质。所以动荡拖累力量是从哪里来的?媒介是什么价格?

命题是几何平均数之间的差异和一系列的算术平均值回报代表”阻力。“让我们重温几何平均数,也许我们可以找到一个力。(几何的意思是经常遇到的复合年增长率(CAGR)。CAGR是一种特殊的几何平均的情况下,初始值和结束值时有用n时间是已知的)。

激励的讨论,让我们来看一个例子,过去的表现数据共同基金说明书,利用几何平均来计算年平均总回报。”

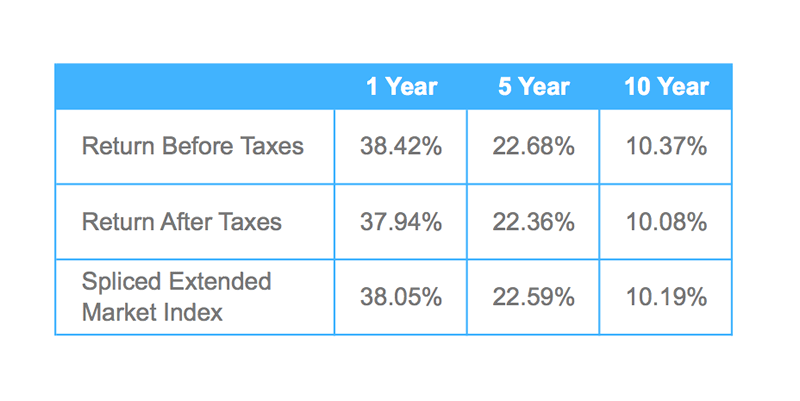

年平均总回报

如果你读过一个共同基金的招股说明书,然后你看到类似于下面的图1,显示年度总回报率之前的10年。

年度总回报率——先锋扩展市场指数基金机构的股票

百分比回报是同比数字和简单。这些图表都伴随着一个表,其中包括年平均总回报率,5、10年。

年平均总回报时间2013年12月31日结束

在这里我们必须谨慎:这个用的平均不是最常见的用法。在大多数情况下,当我们看到这个词平均,我们把数字加起来,总数除以元素的数量。快速检查五年税前回报,通常计算平均值,是23.75%。但表说22.68%。这是因为有多个类型的平均水平,或说,在这种情况下,几何平均数是适当的使用。所以为什么它是“适当的”吗?

意思是:快速复习

的算术平均值是我们最熟悉的。这是总结的属性:2 + 8是两个元素的总和。涉及的元素数量的一个值元素的总和是算术平均值。

2 + 8 = 10,算术平均值算5

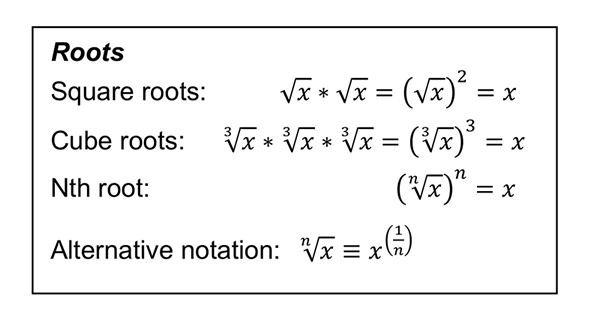

的几何平均数是类似的房地产产品。2 * 8是一个产品相同的两个元素。的价值与产品的元素数量元素的几何平均数。

是的,我们可以找到它的平方根。√16 = 4。这是几何平均数。

如果我们有三个元素呢?说2 + 8 + 32 = 42。算术平均42/3 = 14。

现在尝试2 * 8 * 32 = 512。我们有三个数字,所以需要一个立方根:∛512 = 8

一般来说,算术平均值被定义为:

一般来说,算术平均值被定义为:

的几何平均数被定义为:

![]()

回到了招股说明书

另一个图你可以看到在招股说明书或简报是一个假想的增长使用年回报率的投资。

假设投资10000美元

我们可以计算出最终的价值只使用的回报?

的初始价值乘以(1 +每个年回报率以十进制形式会得到我们。(更多信息1来自哪里和对数一般来说,这篇文章提供了一个很好的引物)。

这是一个产品,而不是一笔

10000美元* 1.1892 * 1.105 * 1.1446 * 1.0451 * 0.6142 * 1.3769 * 1.2759 * .9643 * 1.1850 * 1.3842 = 26828美元

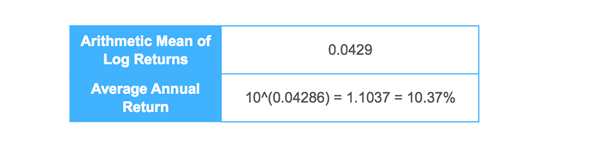

在上面的小节中,我们讨论了几何均值的平均使用产品。所以,x的几何平均的回报我超过10年![]() 或10.37%的年回报率,匹配表中所给我们!这个值,我们就可以直接计算期末价值:$ 10000 * 1.1037 ^ 10 = 26828美元。平均年回报率也让我们计算中间的值年,好像有一个投资,每年获得完全的年平均回报率。这是策划下,显示一个平滑的曲线,同时开始和结束点。

或10.37%的年回报率,匹配表中所给我们!这个值,我们就可以直接计算期末价值:$ 10000 * 1.1037 ^ 10 = 26828美元。平均年回报率也让我们计算中间的值年,好像有一个投资,每年获得完全的年平均回报率。这是策划下,显示一个平滑的曲线,同时开始和结束点。

假设投资10000美元

关于日志的回报,他们是相关的吗?

是的!对数的一个属性是他们改变一个产品一个总和:日志(a * b * c) =日志(a) +日志(b) +日志(c)。一旦转换为和,算术平均适用。以算术平均值的日志将然后将它返回到标准形式相当于几何平均数。(在这种情况下,一个,b,c代表“1 +回报。“我们将称之为“日志(1 +返回)”“日志返回。”)

这是一种经常使用的方法,有时是由监管机构,计算平均周期的回报。使用先前的回报和计算他们的取集(使用日志10):

指出,10.37%是相同的值我们确定,我们可以看到这两种方法是等价的。

总结

现在,当语句有关平均回来时,我们可以问几个问题。什么样的平均?如果从一系列链接返回(即。,一个product), are they talking about arithmetic mean of log returns? Are they talking about the geometric mean of the returns? If neither of these is the case, we must examine the conclusions more closely.

“波动阻力”就是这样的一个结论。我们发现算术和几何方法——相关方程使用相同的数据集,但它们之间的区别的定义,不是从一个力。那么,为什么这是如此持久的神话吗?有两个诱人的参数对其有利。一个非常简单,吸引我们的直觉,但包含一个有缺陷的假设。另一个源于轻微误解的术语广泛应用数学模型的价格。

使用算术和几何的语言意味着这里开发,我们将着眼于这两个参数在接下来的帖子并且考虑一些实际的影响。

所有文章作者的观点。因此,他们不应该被视为投资建议,也不代表CFA协会的观点表达的观点或作者的雇主。爱游戏安全吗

图片来源:©iStockPhoto.com/retrorocket

有趣的

你好,

我同意这是一个神话…我写数学文章。也许你会觉得这有用。

http://investmentmath.com/finance/2014/03/04/volatility-drag.html

欢呼,

Guillaume

你的文章使一个伟大的观点。作者认为波动减少增长也倾向于认为多样化会促进经济增长。这就是所谓的“多元化回报”,其所谓的好处是一个神话,除非市场价格向均数回归。下面的论文有些读者可能会有帮助:

多样化的局限性,项目组合管理的期刊2014年夏季,40卷,4号:65 - 76页。

波动阻力的定义是算术的回报率,几何回报率之间的区别。是适当的称之为“波动阻力”,因为它是高当波动率较高。

这不是一个神话。它是真实存在的。它总是积极或零。大脚怪是一个神话。σ²不是。

在杠杆etf波动阻力将花费你的回报。成本是没有神话。阻力增加而波动。如果你利用太多波动阻力将返回到零?

零,正回报的区别是没有神话。

你能提供一些支持你的论点,为什么作者是错了吗?你要做的就是以积极的方式反驳他的观点

回报可能负序列相关和支持你的论点……。这并不反驳作者写道。

我认为这是公平地说,这个话题只是讨论,因为我们的行业继续使用算术返回它的一些模型,模拟和预测。如果我们只谈到返回适合规整的计算,即几何回报,那么我们就不必两者之间协调。

一个相关的话题是投资组合所产生的回报之间的交互和现金流入和流出的组合。教授迈克尔·德鲁和其他人写过大量关于这个话题的退休收入(例如排序风险)。更加不稳定的风险投资组合的回报可以增加资金耗尽,在给定的时间点上。

你打算支付波动拖累消费能力的投资组合吗?阻力是真实的。两个返回流相同的CAGR和不同程度的波动可以支持不同级别的支出。

我惊讶地读一个特定的观点在这个话题。简单的几何返回-算法返回的结果只能是介于0和+号码。忽略波动阻力是什么意思一会儿,专注于数学,结果可能是线性的(喜欢或不喜欢负数退出)。

有人提到多元化回报(博士)。我不明白的原因使用方差作为回报的替换。如果我们上面说的方法应用于计算和治疗博士算术计算作为基准,然后博士只是加剧两个返回计算之间的区别。

扩大这个论点是可用的:http://www.russell.com/us/institutional-investors/research/the-volatility-paradox.page

我不能等待第2部分,但作者应该注意文献在这个问题上有一些争论。(例如,钱伯斯& Zdanowicz“多元化”的局限性在摩根大通和我的文章“波动性收获”JWM)。诚然,投资组合的期望值并不减少波动,但期望值是一个贫穷的财富分配的描述符,这是高度倾斜。大结局的斜期望值。每个人都需要回去读第六章“长期回报”马科维茨的投资组合选择(1956)。把不确定性的图片:想象一个投资之间摇摆+ 30%和-10%的回报的确定性。平均回报= 10%。增长率= 8%。波动性降低增长率,相对于一个投资了10%每个周期确定。

第2部分什么时候出版?

没有第2部分?也许有了。

尽管作者是正确的关于波动阻力的来源,或者他提议我们叫它,这篇文章的题目是“波动阻力的神话”,这意味着一些金融的概念是“真实”的,而其他人是“不真实的”或“不真实”。

当别人已经提到,任何序列的回报,色散越大的回报,总回报越低投资者变现。这种现象是真实和直接归因于波动。

作者的观点是因此哲学在本质上,因为它质疑波动是一些外部力量或者说潜在投资的一个内在属性。你可以认为无论哪种方式,但并不能改变这一事实不稳定回报较低的复合增长率比稳定的回报,其他条件不变。

这个概念是投资管理的基础,需要叫…。你可以认为它不应该“波动性”拖,也许应该是“波动效应”,但现在没有太大的改变,不是吗?