不再超级英雄?《暮光之城》的债券

固定收益引火上身

“比飞驰的子弹还快。更强大的比火车头。能够飞跃高楼。”

他能飞,从他的眼睛射激光。

超人不仅有最好的超级大国,他还英俊、迷人,谦逊。加上他深深地爱他的妈妈和农场。

他可能会有点无聊和固执的相比更加丰富多彩的角色像铁人或托尔,但他显然是超级英雄谁赢得了大多数的心。

一对一的,没有人能胜过他。除了那些带来的枪刀战。在这种情况下,枪是引火上身,超人的唯一已知的弱点。物质呈现他的权力无用的,让他一个正常的男人——一个人能感觉到疼痛。

在投资世界,固定收益工具都有自己的氪星石:量化宽松政策(QE)。中央银行的非常规货币政策从公开市场购买长期证券增加货币供给,鼓励贷款和投资推动债券收益率在大多数发达市场朝着零,甚至为负值,因为全球金融危机(GFC)。

日本的利率已经为负,一度跌至零联合王国。后者增加了其公共债务由于COVID-19危机,应该减少其中的信誉。然而,英国刚刚发布了第一个负收益率债券。

在过去的40年,债券投资组合的超级英雄。他们产生高回报的可控风险稳步下降收益率和股票大多是负相关,因此提供了有吸引力的多样化的好处。一些投资者,例如Ray Dalio Bridgewater Associates,建立起自己的帝国的推动力。

但是较低,零或负收益率,多少债券还能有助于投资组合吗?量化宽松Kryptonite永久性残疾他们的超能力英雄吗?

日本的例子

我们可以运行复杂的蒙特卡罗模拟来展示低收益债券在资产配置的影响,或者我们可以简单地使用日本成为一个真实的案例研究。

升起的太阳的土地在全球经济中发挥了巨大的作用在1980年代。它在1989年达到巅峰,股票市场实现45%的份额全球市值相比之下,美国只有33%。但日本的经济实力是受一次史无前例的资产泡沫。最终破灭,经济泡沫做的,从来没有完全恢复。为什么?因为日本的银行系统没有彻底重组,导致部分僵尸化的经济是一个人口危机雪上加霜。

日本政府和中央银行已经采取了积极的,有时非常规措施来刺激经济自1990年代初。但已久的复苏仍然是难以捉摸的,而银行系统有所提高,老龄化和人口减少使全面复苏的前景越来越遥远。

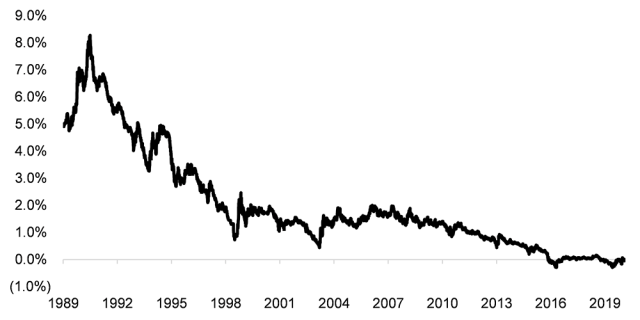

由于其货币政策,央行(Bank of Japan)现在拥有大量的日本股票市场,10年期政府债券在2016年第一次报负利率。

日本10年期政府债券收益率

60/40的世界与超能力英雄递减

日本10年期政府债券收益率下跌2000年后一直低于2%。所以2000年将标志着我们传统的开始60 - 40 equity-bond组合模拟。日经225指数将是我们的基准股票和索引的日本政府债券固定收益的基准。

日本股市上涨了20年。但就像全球同行一样,他们在2000年科技泡沫破裂时坠毁,GFC, 2008年和2020年COVID-19危机。

债券是在日本股市负相关,因此提供了相当大的多样化的好处。此外,债券收益率从2%下降至0%,创造有吸引力的资本回报率。这意味着传统equity-bond组合总回报率高于100%的分配交付股票。同样的动态在大多数发达市场。

在日本股票与股票和债券投资组合

为什么包括债券投资组合?主要的原因是减少风险。债券平均至少比股票风险较小。但是大部分的金融研究强调固定收益分配的好处是基于过去几十年里,当结构在市场债券收益率下降有一个独立的上诉。他们是一项容易的任务。

债券的情况还不太清楚在更高的通货膨胀。占美国固定收益回报的通货膨胀在1970年代的石油危机。这意味着重要的投资者的实际收入为负。现在通胀风险看似遥远,但政府可能决定在某种程度上应对全球债务问题通过允许通胀增长而不是处理的最终的债务重组。

有什么理由债券收益率接近零或甚至是负的?它只是一种资产类别,没有积极的预期收益。

自然地,有很多不同种类的债券和一些来自新兴市场,例如,仍然提供高收益率。然而,这些有更高的信用风险,当然没有免费的午餐,特别是利用新兴市场正处于一个历史新高政府、企业和消费者。

在日本,传统equity-bond组合经费较低比股市投资组合在GFC COVID-19危机在2009年和2020年。但是仍然没有改进简单持有现金,而不是债券。

日本股市和股票和债券投资组合:经费

一个没有超人的世界

在一个电影,超人触摸Kryptonite后死亡和失去他的超级大国。但是当人类再次毁灭的边缘,他回到生命和拯救地球的帮助下他的超级英雄。

债券也有摸引火上身,失去了超能力。和资产所有者似乎严重准备一个没有他们的世界。平均分配到资产阶级一直稳定在30%,好像是在自动驾驶仪上,自1999年以来,根据“2020年全球养老金资产研究“从未来的思考。但在1990年代,日本的10年期政府债券的收益率为2%,而美国10年期5%。今天那些收益率分别为0.0%和0.7%。30%的固定收益分配没有变化突显出潜在的荒谬。

投资者调整其资产配置组合,将资金从股市替代品。三个股市崩溃在过去20年在分配器的心中留下了深深的伤痕。相比之下,在同一时期,等替代私人股本、房地产和基础设施产生吸引力和看似不相关的回报。在纸上,他们看起来不错,很难抵抗他们的警笛。但alt没有超级英雄。他们受益于经济增长下降的利率和代表的押注。他们提供类似的接触股票。

全球养老金资产配置

进一步的想法

美国公共养老金的资金比率从COVID-19危机前的74%下降到目前的60%左右,据高盛(Goldman Sachs)估计。大多数公共养老金仍然假设每年6% - -7%的回报。几乎是不可能有这么多资产类别的投资组合投资为零或负率几乎无风险。

不像超人,债券不会奇迹般的恢复和回来拯救我们。所以是时候押注于他人,即使他们没有吸引人的权力和经常不可靠。

非传统的时代需要非常规的资产配置。

尼古拉斯·拉贝和更多的见解FactorResearch团队,为他们报名电子邮件通讯。

如果你喜欢这篇文章,别忘了订阅有事业心的投资者。

所有文章作者的观点。因此,他们不应该被视为投资建议,也不代表CFA协会的观点表达的观点或作者的雇主。爱游戏安全吗

图片来源:©盖蒂图片社/ Devrimb

专业学习CFA协会会员爱游戏安全吗

爱游戏安全吗CFA协会成员有权自行决定和自我报告的专业学习(PL)的学分,包括内容有事业心的投资者。成员可以记录学分容易使用他们在线PL追踪。

是的,“现在情况不同”,特别是对于养老基金已经乐观地假设随着时间的推移,平均7%的回报。美联储帮助他们脱离险境?

当股市有优势的固定收入增长和产量(认为股东总收益,分红+回购),然后重新分配投资组合经理可能更好使用增量收益率100%股权和拿起购买形式的尾部风险保护深度价外放。

另类投资做有意义在某些情况下,但尽职调查成本高,透明度低,和相关的高回报低风险/低相关索赔是在最好的夸张和糟糕的欺诈。

你好彼得,谢谢你分享你的观点。

我同意诺伯特的评论,某些低成本和透明的液体替代管理期货/ cta可以部分取代固定收益的位置。然而,没有一个会重现类似的债券牛市的最后30年,所以基本的期望应该是低回报和高波动性。

关于购买尾部风险保护:管理者的记录在这个空间不是特别吸引人,尽管最近COVID-19危机期间高额回报的头条新闻。这是一份研究报告中有一些进一步的细节在尾部风险对冲基金的表现:

https://www.factorresearch.com/research-tail-risk-hedge-funds

@Peter:限制另类投资选择纯粹传统的趋势跟踪期货管理,比如在SG趋势指数或类似,即。,没有相对价值的东西。相反,超过90%的替代品,这些真正意义在大多数情况下。尽职调查成本好,透明度高,股权的高回报/充分高风险/非-和-在严重经济危机持续anti-correlation和长波动特点是特别有益的多元化,危机保护和高回报的来源。因此,他们是一个更好的替代债券。看到我的贡献与一些更多的细节:2020年6月25日

https://blogs.cfainstitute.org/investor/2020/06/25/redefining-fixed-income/评论- 687026

是的,“现在一切都不一样了”。